2021年通信行业投资策略 分化与融合下的双主线布局

2020年,全球通信产业在5G商用、云计算深化、疫情催化等多重因素作用下,经历了深刻的变革。展望2021年,我们认为通信行业将延续“分化与融合”的核心趋势:一方面,产业链内部不同环节、不同技术路径、不同市场定位的企业发展前景与估值将进一步分化;另一方面,信息技术(IT)与通信技术(CT)的融合、硬件与软件的融合将加速,催生新的商业模式与增长点。在此背景下,我们的年度投资策略聚焦于“基础软件服务”这一关键领域,主张“优选低估值和高成长龙头”的双主线布局逻辑。

一、 行业趋势:分化加剧,融合深化

1. 分化:从“普涨”到“结构性机遇”

经历了前期的规模化建设后,通信设备投资的增速或将趋于平缓,产业链的利润分配格局正在重塑。部分传统硬件环节可能面临增速放缓、竞争加剧的压力,估值承压。与此与云计算、物联网、人工智能等新一代信息技术深度融合的细分赛道,如光模块(数据中心与5G前传)、物联网模组、特定行业专网等,则展现出更强的成长性与确定性。这种基本面与市场预期的分化,要求投资者必须摒弃“板块齐涨”的旧思维,进行精细化的赛道选择与公司甄别。

2. 融合:IT与CT边界模糊,软件定义未来

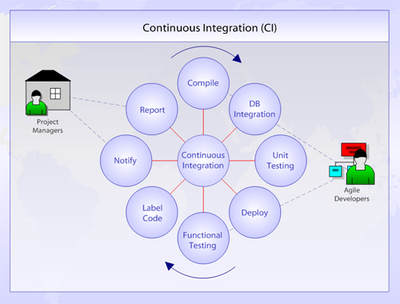

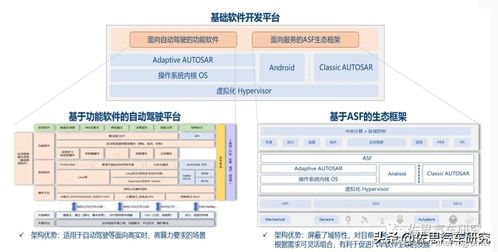

5G网络的核心特征之一是云网融合与网络软化(SDN/NFV)。这意味着通信网络正从传统的专用硬件设备向基于通用服务器和软件化、虚拟化的方向演进。这一趋势直接驱动了对“基础软件服务”的庞大需求,包括云操作系统、虚拟化软件、网络自动化运维与管理软件、大数据分析平台、安全软件等。通信运营商和大型设备商正加速向软件与服务提供商转型,软件能力成为核心竞争壁垒。

二、 核心抓手:掘金“基础软件服务”赛道

“基础软件服务”位于通信与IT的交汇点,是行业融合最直接的体现,也是未来价值增长的关键引擎。其投资逻辑在于:

- 高壁垒与高粘性:基础软件技术复杂度高,生态构建难,一旦形成规模与客户依赖,护城河极深。

- 高成长性:受益于全球数字化转型、企业上云、5G应用落地,市场需求处于爆发前期,增速显著高于行业平均水平。

- 盈利质量优:软件服务模式通常具有更高的毛利率、更稳定的现金流和更强的规模效应。

该赛道主要包括:

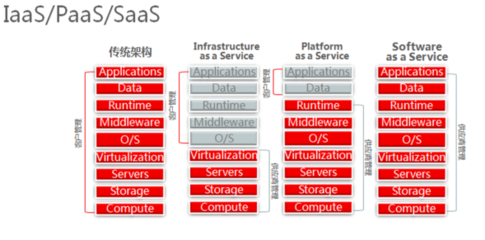

- 云计算基础软件:为公有云、私有云、混合云提供底层架构的软件,如虚拟化平台、容器引擎、云管平台(CMP)。

- 通信网络软件:支撑5G核心网、边缘计算、网络切片、智能运维(AIOps)的关键软件。

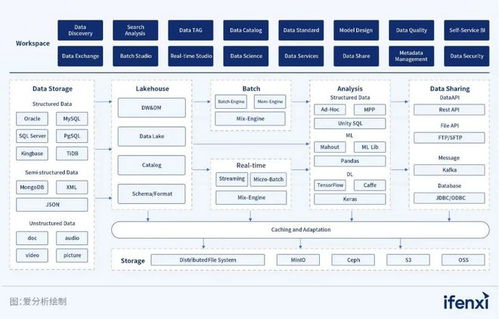

- 行业应用使能平台:面向工业互联网、车联网、智慧城市等垂直行业,提供物联网设备管理、数据集成、应用开发的基础平台即服务(PaaS)。

三、 投资策略:双主线布局,精选龙头

基于上述判断,我们建议采取“低估值修复”与“高成长引领”相结合的双主线配置策略。

主线一:优选低估值龙头,把握价值重估机遇

在部分市场关注度暂时偏低、但基本面扎实、且在基础软件服务领域有深厚积累或明确转型布局的龙头公司中,寻找估值洼地。这些公司可能处于传统业务向新业务切换的过渡期,市场给予了传统业务的估值折价。随着其软件与服务收入占比提升、盈利模式优化,有望迎来业绩与估值的“戴维斯双击”。投资者需重点关注其研发投入的转化效率、新业务订单的落地情况以及现金流改善趋势。

主线二:聚焦高成长龙头,分享产业增长红利

在基础软件服务的细分赛道上,已建立起清晰技术领先优势和客户基础的成长型龙头企业,是分享行业高速增长的核心标的。这类公司可能已进入业绩快速释放期,估值不低,但强劲的营收与利润增速能够持续消化估值。投资的关键在于确认其市场空间的广阔性、竞争格局的优越性以及技术路线的可持续性。应重点关注其研发投入强度、客户结构(是否绑定头部云厂商或运营商)、以及平台化、生态化的发展能力。

四、 风险提示

- 技术迭代风险:开源技术、新的架构可能对现有软件格局造成冲击。

- 市场竞争加剧风险:科技巨头与初创企业涌入可能导致价格竞争,影响盈利能力。

- 下游需求波动风险:全球宏观经济及企业IT支出波动可能影响需求。

- 地缘政治与供应链风险:国际环境变化可能影响技术合作与市场拓展。

****:2021年的通信行业投资,需深刻理解“分化”与“融合”这一对立统一的趋势。将投资视野从单纯的硬件设备,拓展至更具韧性和增长潜力的“基础软件服务”领域,并通过“低估值修复”与“高成长引领”双主线策略,精选在各细分赛道具备核心竞争力的龙头企业,方能在复杂多变的市场中把握确定性机遇,实现超额收益。

如若转载,请注明出处:http://www.o2ocaishen.com/product/38.html

更新时间:2026-06-18 11:48:27